Logotip povodom proslave obljetnica rođenja i smrti Marka Pola

Grad Korčula poziva fizičke i pravne osobe s područja Grada Korčule na preuzimanje i korištenje logotipa u cilju proslave obljetnice u Gradu Korčuli.

Grad Korčula poziva fizičke i pravne osobe s područja Grada Korčule na preuzimanje i korištenje logotipa u cilju proslave obljetnice u Gradu Korčuli.

O vremenu i mjestu dodjele nagrada nagrađeni studenti biti će naknadno obaviješteni putem elektroničke pošte.

Pisani zahtjevi sa prilozima dostavljaju se do 22. travnja 2024. godine.

Rok prijave po Javnom pozivu je od 10. travnja 2024. do 10. lipnja 2024. godine.

22. (žurna) sjednica Gradskog vijeća Grada Korčule održat će se 12. travnja (petak) 2024. godine, s početkom u 13:30 sati, u Gradskoj vijećnici Grada Korčule u Korčuli.

Korčula, 26. - 28. travnja 2024., molimo za pojačan oprez u prometu.

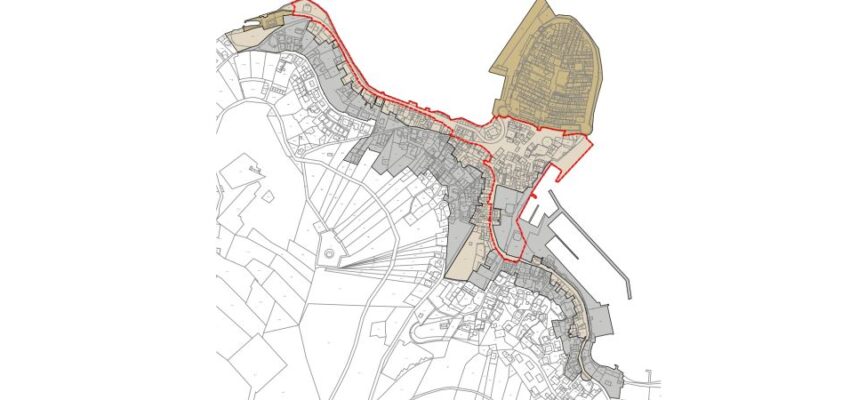

Obavijest pravnim i fizičkim osobama, koje obavljaju djelatnosti u poslovnim prostorima ili koriste javnu površinu na području kontaktne zone stare gradske jezgre (zone b …

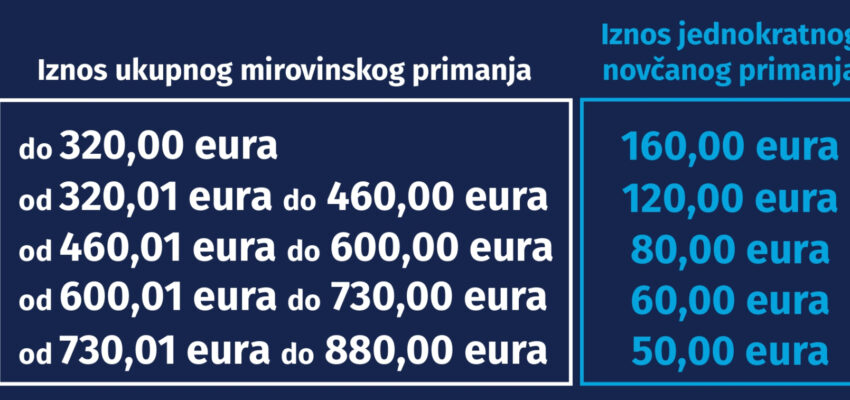

U prilogu pogledajte informacije vezano uz isplatu jednokratnog novčanog primanja.

Radionicu koja će se održati 26.4.2024. s početkom u 9:00 sati organizira Centar za poduzetništvo Dubrovačko-neretvanske županije.

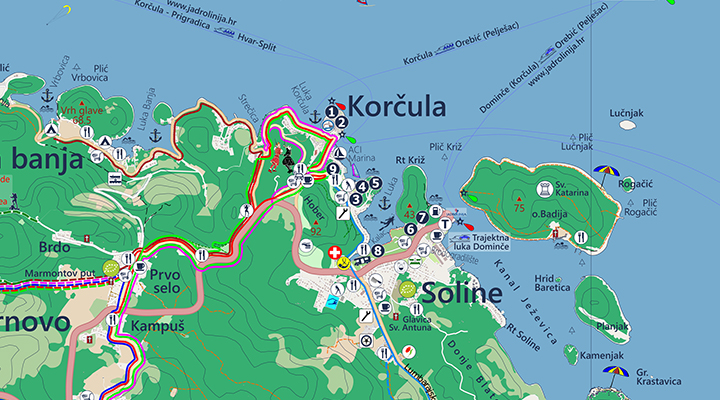

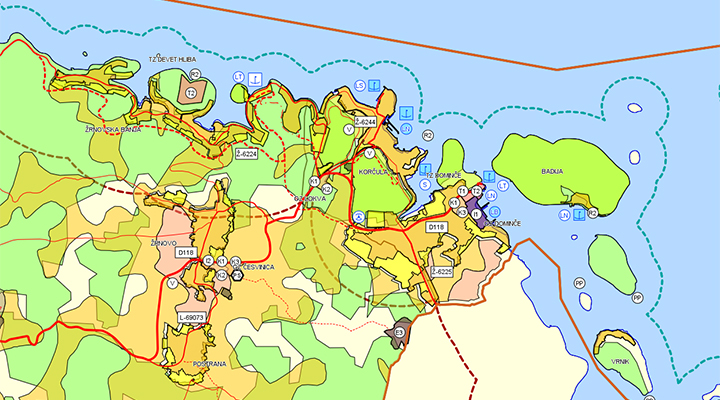

GIS – Geografski informacijski sustav Grada Korčule

GIS – Geografski informacijski sustav Grada Korčule